在当今商业环境中,管理会计已从传统财务记录的附属角色,逐步演变为企业战略决策的核心主导力量。其价值不仅体现在成本控制与绩效评估,更在于通过深度数据分析驱动业务优化与资源高效配置。

一、管理会计的主导性定位

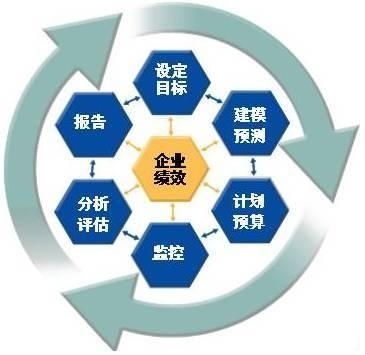

管理会计通过预算管理、成本分析、绩效指标设计等工具,深度融入企业运营全流程。它不仅是事后核算的记录者,更是事前预测与事中控制的决策支持者。在战略规划中,管理会计通过本量利分析和投资回报评估,直接影响资源配置方向;在风险管理中,它借助敏感性分析和情景模拟,帮助企业识别并规避潜在危机。这种前瞻性与系统性特征,确立了其在企业管理中的主导地位。

二、数据处理服务赋能价值创造

现代企业管理会计的价值实现,高度依赖专业数据处理服务:

- 数据整合与清洗服务:通过ETL工具整合财务、运营、市场等多源数据,建立统一数据口径,为精准分析奠定基础

- 可视化分析平台:利用BI工具将复杂数据转化为直观图表,帮助管理者快速把握经营状况

- 预测建模服务:应用机器学习算法构建销售预测、成本模拟等模型,增强决策科学性

- 实时监控系统:建立关键指标仪表盘,实现业务动态的即时追踪与预警

三、价值最大化的实践路径

- 构建业财融合体系:将管理会计方法与业务流程深度结合,如在研发阶段开展目标成本管理,在供应链环节实施作业成本法

- 建立动态绩效体系:结合平衡计分卡与KPI体系,将战略目标分解为可量化的部门及个人指标

- 实施智能预算管理:利用滚动预算和弹性预算方法,结合大数据分析提升预算准确性

- 推行价值流分析:识别并优化从原材料到客户的价值创造过程,消除非增值环节

- 培养数据驱动文化:通过培训提升全员数据素养,建立基于数据的决策机制

四、典型案例启示

某制造企业通过引入管理会计系统,整合生产、库存、销售数据,实现了:

- 生产成本降低18%:通过作业成本法识别低效环节

- 库存周转率提升25%:建立需求预测模型优化采购计划

- 客户利润率提高32%:利用客户盈利能力分析调整服务策略

在数字化时代,管理会计已超越传统记账职能,成为企业价值创造的主导引擎。通过深度融合数据处理服务,构建‘数据-洞察-决策-价值’的闭环管理体系,企业能够在激烈竞争中持续优化资源配置,最终实现价值最大化目标。未来,随着人工智能与大数据技术的深化应用,管理会计的战略价值将进一步凸显。